Como cada año, se actualiza la fiscalidad de los vehículos, y 2022 no es la excepción.

Aquí encontrará todos los cambios que los gestores de flotas deben conocer sobre la nueva penalización basada en el peso, el TVS (o NTU), la penalización y bonificación ecológicas, la depreciación no deducible, las prestaciones en especie y el IVA sobre el combustible.

La nueva sanción basada en el peso en detalle

La penalización por peso se introducirá el 1 de enero de 2022, tras ser votada en la Asamblea Nacional a finales de 2021. Esta medida pretende enviar una señal para "frenar este frenesí de vehículos pesados", según Barbara Pompili, ministra de Transición Ecológica.

Se aplica a todos los vehículos de más de 1.800 kg , a razón de 10 euros por kilo por encima de 1.800 kg, con excepción de los vehículos eléctricos o de hidrógeno y los vehículos híbridos enchufables cuya autonomía urbana totalmente eléctrica sea de al menos 50 km.

Téngase en cuenta que la sanción total (sanción de CO2 + sanción de peso) no puede superar la escala máxima de sanciones (40.000 € antes de la aplicación del IVA).

Impuesto sobre vehículos de empresa e impuestos sobre nuevos usos

En 2022, el Impuesto sobre Vehículos de Empresa (TVS) será reemplazado por dos Nuevos Impuestos de Uso (NTU) :

- Impuesto anual sobre las emisiones de CO2 : funcionamiento y escala idénticos al «Impuesto CO2» vigente en 2021

- Impuesto anual sobre los contaminantes atmosféricos : funcionamiento y escala idénticos al «Impuesto Aeronáutico» vigente en 2021

¿Cómo calcular el TVS (Impuesto sobre Vehículos de Empresa) en 2022?

Las tarifas comunicadas para el primer componente , el Impuesto sobre las Emisiones de CO2, siguen basándose en la tasa de emisiones de CO2 , como antes, y corresponden a un año completo de uso.

Sin embargo, el método de cálculo difiere dependiendo de si los vehículos se matricularon antes o después del 1 de marzo de 2020 (NEDC vs WLTP).

Para vehículos que utilizan NEDC (matriculados hasta el 29 de febrero de 2020): la escala permanece sin cambios desde 2019

Para los vehículos matriculados después del 1 de marzo de 2020: se aplica un impuesto basado en el CO² WLTP (más bajo desde 2021 para los vehículos menos contaminantes (hasta 157 g inclusive) = sin cambios desde 2021

Se mantiene la duración mínima de 30 días consecutivos de uso para ser elegible para NTU.

NUEVO :

Se abandona el cálculo basado en el número de trimestres en favor del número real (calendario) de días de propiedad o uso.

NB: la declaración de NTU de enero de 2023 para el año 2022 todavía puede, y por última vez, realizarse sobre la base de trimestres de utilización.

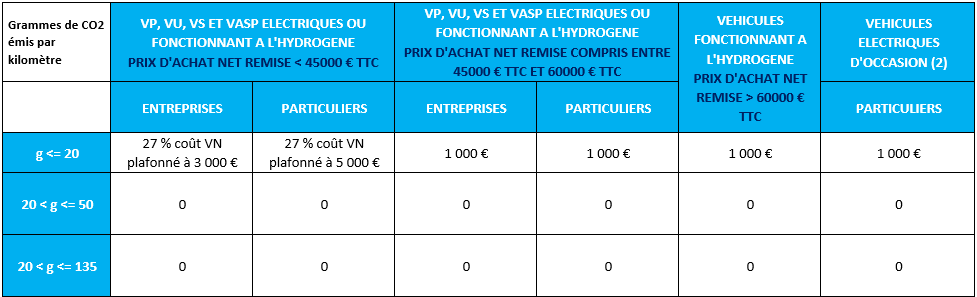

Bono ecológico 2022

La bonificación vigente desde el 1 de julio de 2021 se prorroga 6 meses , haciéndola válida hasta el 30 de junio de 2022 (decreto 2021-1866 publicado el 29/12/2021).

A partir del 1 de julio de 2022 :

- La bonificación se reduce en 1.000 € para todos los vehículos elegibles.

- La bonificación para los PHEV (vehículos híbridos enchufables) está desapareciendo.

A continuación se muestra una tabla resumen del bono 2022 y su evolución a lo largo del año.

BONO ECOLÓGICO PARA EL PERIODO DEL 26/07/2021 AL 30/06/2022

BONO ECOLÓGICO PARA EL PERIODO DEL 01/07/2022 AL 31/12/2022

(1) Para poder optar a la bonificación, los vehículos híbridos enchufables deben cumplir las tres condiciones siguientes: tasa de emisiones de CO2 entre 21 y 50 g, precio de compra neto descontado inferior o igual a 50.000 € IVA incluido, autonomía de conducción totalmente eléctrica en ciudad estrictamente superior a 50 km.

(2) Para poder optar a la bonificación, los vehículos eléctricos usados deben haber estado matriculados durante al menos 2 años.

Sanciones ambientales más estrictas en 2022

La sanción ecológica del «CO2» será aún más severa en 2022 , ya que:

- Comienza con 128 g de CO2 (en comparación con 133 g en 2021)

- Esto puede ascender a 40.000 € (a modo de recordatorio, la sanción máxima fue de 30.000 € en 2021).

Sin embargo, se ha introducido una nueva norma: la penalización no puede superar el 50 % del precio de compra del vehículo . Al igual que para el cálculo del precio de elegibilidad para la bonificación, solo se tienen en cuenta los descuentos inmediatos.

| 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

| Niveles de CO2 en g/km | 138 g de CO² | 133 g de CO² | 128 g de CO2 | 123 g de CO² |

| Pena máxima* | 20 000 € | 30 000 € | 40 000 € | 50 000 € |

*La penalización por CO² no puede superar el 50% del precio descontado del vehículo, incluido el IVA

Las diversas exenciones para vehículos eléctricos e híbridos

Exención permanente:

Los vehículos eléctricos o propulsados por hidrógeno que emitan menos de 20 g de CO2 estarán exentos de los dos nuevos impuestos sobre su utilización .

Los vehículos están exentos permanentemente del Impuesto Anual sobre las Emisiones de CO2 siempre que:

- Su tasa de emisiones de CO2 no supera los 50 g (NEDC) ni los 60 g (WLTP)

- No funcionan con diésel.

Nota: El impuesto anual sobre contaminantes del aire continúa debiéndose pagar para los híbridos exentos.

Exención temporal:

Se mantienen las exenciones temporales durante 3 años para los vehículos híbridos :

- Siempre que la tasa de emisiones de CO2 esté entre 51 g y 100 g (NEDC) o entre 61 y 120 g (WLTP)

- Siempre que no funcionen con diésel.

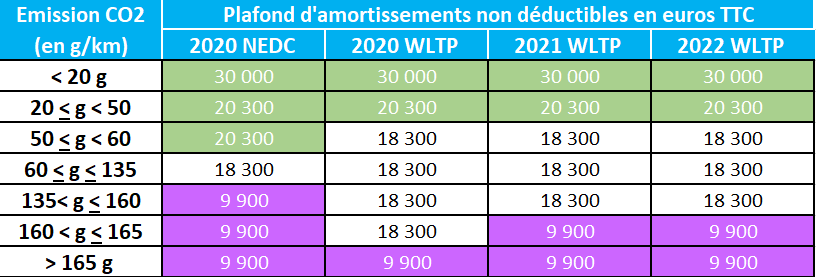

Amortización no deducible: el techo alcanzado en 2022

El límite definido por la Ley de Finanzas de 2017 ya se ha alcanzado y se mantiene para 2022:

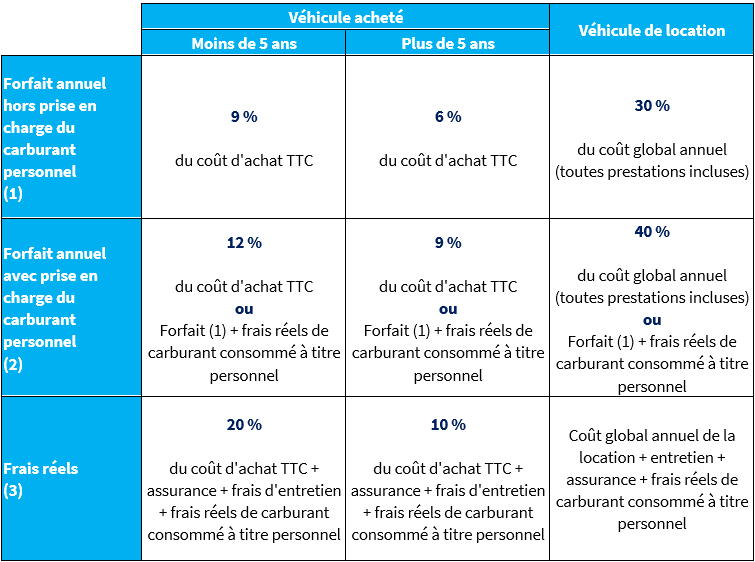

Beneficio de vehículos en especie

El método de cálculo de las prestaciones en especie sigue siendo el mismo en 2022.

Los vehículos eléctricos todavía se benefician de:

- Reducción del 50% del importe de las prestaciones en especie, hasta 1.800 € al año (150 € al mes), hasta el 31 de diciembre de 2022

- Los complementos cubiertos por el empleador no aumentan la tasa aplicable al monto de los beneficios en especie

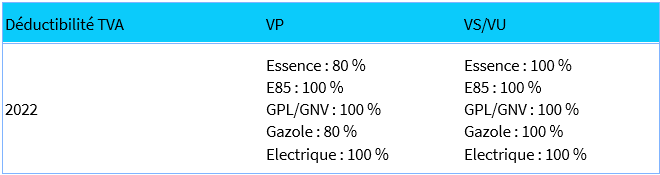

IVA sobre combustibles en 2022

Tal como estaba previsto para 2022, la tasa de deducción del IVA sobre la gasolina es ahora del 100% en los vehículos comerciales (CV) , ofreciendo así la misma deducción para los vehículos de gasolina y diésel.

En 2022, la deducción del IVA para vehículos de pasajeros de gasolina y diésel se mantiene en el 80 %.

Se eleva al 100 % para vehículos que funcionan con superetanol E85, GLP o GNC, y para vehículos eléctricos.

El Grupo FATEC, expertos en gestión de flotas, puede asesorarle y apoyarle en la gestión de su flota y sus implicaciones fiscales.

Más información.