Bono ecológico

El sistema está ahora reservado exclusivamente para particulares ; las empresas ya no pueden beneficiarse de él, ni siquiera en el caso de los vehículos comerciales ligeros.

Sanción ecológica

Desde el 1 de marzo de 2025 los vehículos pagan un impuesto de 113 g de CO2 por km (frente a 118 g/km en 2024).

La sanción máxima se fija en 70.000 euros para los vehículos que emitan más de 192 g de CO2 por km (frente a los 60.000 euros de 2024).

Penalización de peso

La penalización de peso se aplica a los vehículos cuya masa en orden de marcha supere las 1,6 toneladas .

Exenciones : los vehículos de hidrógeno están exentos, los vehículos eléctricos también están exentos hasta el 30 de junio de 2026.

Los vehículos híbridos enchufables ya no están de la penalización de peso, pero se benefician de una reducción .

Impuesto anual sobre las emisiones de CO2

Las tasas del impuesto anual sobre las emisiones de CO2 están aumentando (escala WLTP, escala NEDC o potencia impositiva). Descubre las nuevas tasas aquí .

Desde el 1 de enero de 2025, los vehículos híbridos ya no están exentos del impuesto anual sobre las emisiones de CO2.

Nuevo impuesto anual de incentivo relacionado con la adquisición de vehículos FE

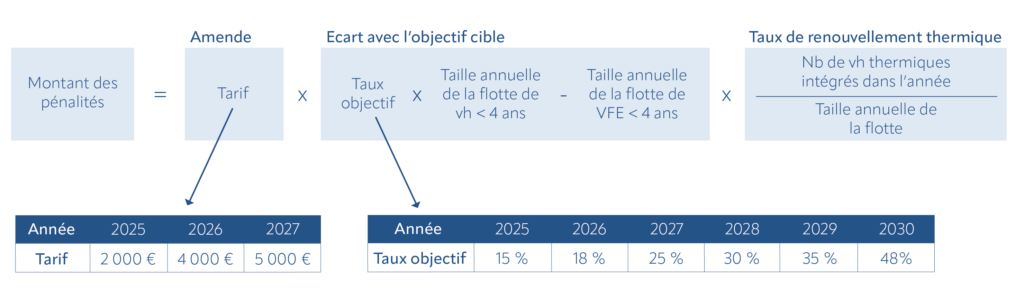

La Ley de Finanzas de 2025 introduce un nuevo impuesto anual para flotas de al menos 100 vehículos . Se trata de un impuesto anual de incentivo relacionado con la adquisición de vehículos ligeros de bajas emisiones (VEB), que se aplicará a partir del 1 de marzo de 2025 a las empresas que no cumplan los objetivos establecidos.

Nota : Este impuesto tiene en cuenta los vehículos integrados en la flota y no los pedidos.

A continuación te explicamos cómo calcular el importe de este impuesto (versión simplificada):

¿Cómo evitar sanciones?

Es necesario implementar la transición energética de su flota de forma gradual y a largo plazo. Para ello, FATEC ofrece un apoyo integral y personalizado para la ecologización de su flota, permitiéndole anticiparse a los requisitos regulatorios.

beneficios en especie

Los vehículos puestos en circulación antes del 31 de enero de 2025 son elegibles para los antiguos métodos de cálculo de AEN.

Los vehículos matriculados después del 31 de enero de 2025 son elegibles para los nuevos métodos de cálculo del AEN:

- Paquete de leasing : aumento del 30% al 50% y, en caso de reembolso de gastos de carburante, del 40% al 67% .

- Paquete de compra : aumento del 9% al 15% y, en caso de reembolso de gastos de carburante, del 12% al 20% (15% si el vehículo tiene más de 5 años, frente al 9% anterior).

La desgravación fiscal para los coches eléctricos de empresa aumenta del 50% al 70% hasta el 31 de diciembre de 2027, con un límite elevado a 4.582 euros anuales , frente a los 2.000,30 euros anuales anteriores.

Desde el 1 de febrero de 2025, solo los vehículos eléctricos “con puntuación ecológica” (es decir, aquellos que han cumplido con la puntuación ambiental) podrán beneficiarse de la reducción de impuestos.

También se ha ampliado hasta el año 2025 la exclusión de los costes de facturación