Como cada año, la fiscalidad de los automóviles se actualiza y 2022 no es una excepción.

Aquí tenéis todos los cambios que los gestores de flotas deben tener en cuenta en cuanto a la nueva penalización por peso, TVS (o NTU), la penalización y bonificación ecológica, las depreciaciones no deducibles, la prestación en especie o incluso el IVA sobre el combustible.

La nueva penalización de peso en detalle

La penalización por peso entrará en vigor el 1 de enero de 2022, tras haber sido votada en la Asamblea Nacional a finales de 2021. Una medida que pretende enviar una señal para "detener este frenesí de vehículos pesados", declaró la ministra Barbara Pompili. de Transición Ecológica.

Se aplica a todos los vehículos de más de 1.800 kg , a razón de 10 euros por kilo de más de 1.800 kg, a excepción de los vehículos eléctricos o de hidrógeno y de los vehículos híbridos enchufables cuya autonomía en el tráfico urbano totalmente eléctrico sea al menos igual a 50 km de distancia.

Tenga en cuenta que la sanción total (sanción de CO2 + penalización de peso) no puede exceder el baremo máximo de sanción (40.000 € antes de la aplicación del IVA).

Impuesto sobre vehículos de empresa e impuestos de nuevo uso

En 2022, el Impuesto sobre Vehículos de Empresa (TVS) desaparecerá en favor de dos Impuestos de Nuevo Uso (NTU) :

- Impuesto anual sobre las emisiones de CO2 : funcionamiento y escala idénticos al 'Impuesto CO2' vigente en 2021

- Impuesto anual sobre contaminantes atmosféricos : funcionamiento y escala idénticos a la 'Tasa Aérea' vigente en 2021

¿Cómo calcular TVS en 2022?

Los baremos comunicados para el primer componente , el Impuesto sobre las Emisiones de CO2, se basan siempre en la tasa de emisión de CO2 , como hasta ahora, y corresponden a un año completo de uso.

Sin embargo, el método de cálculo difiere según se trate de vehículos matriculados antes o después del 1 de marzo de 2020 (NEDC vs WLTP).

Para vehículos NEDC (matriculados hasta el 29 de febrero de 2020): el baremo se mantiene sin cambios desde 2019

Para vehículos matriculados después del 1 de marzo de 2020: se aplica un impuesto basado en WLTP CO² (inferior desde 2021 a los vehículos menos contaminantes (hasta 157 g inclusive) = sin cambios desde 2021

Se mantiene la duración mínima de 30 días consecutivos de uso para ser elegible para NTU.

NUEVO :

Se abandona el cálculo basado en el número de trimestres en favor del número de días reales (calendarios) de propiedad o uso..

Nota: la declaración de NTU en enero de 2023 para el año 2022 aún se puede realizar, y por última vez, sobre la base de trimestres de uso.

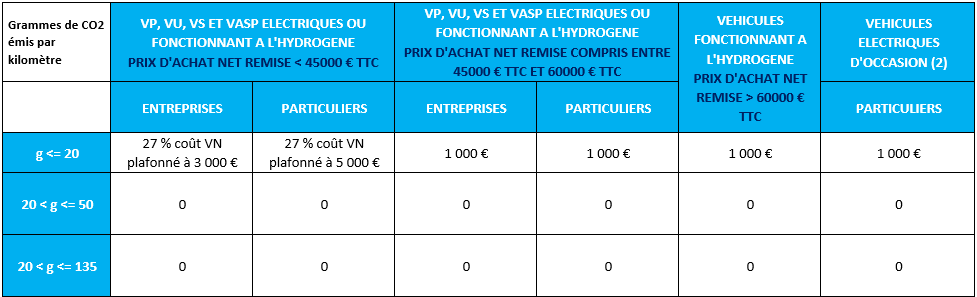

Bono ecológico 2022

El bono vigente desde el 1 de julio de 2021 se prorroga por 6 meses , haciéndolo válido hasta el 30 de junio de 2022 (decreto 2021-1866 publicado el 29/12/2021).

A partir del 1 de julio de 2022 :

- La bonificación se reduce en 1.000 € para todos los vehículos elegibles.

- Desaparece la bonificación destinada a los PHEV (vehículos híbridos enchufables).

A continuación se muestra un cuadro resumen del bono 2022 y su evolución a lo largo del año.

BONO ECOLÓGICO PARA EL PERIODO DEL 26/07/2021 AL 30/06/2022

BONO ECOLÓGICO PARA EL PERIODO DEL 01/07/2022 AL 31/12/2022

(1) Para poder optar a la bonificación, los vehículos híbridos enchufables deben cumplir las tres condiciones siguientes: índice de emisiones de CO2 entre 21 y 50 g, precio de compra neto bonificado inferior o igual a 50.000 € IVA incluido, autonomía en modo totalmente eléctrico circulación en ciudad estrictamente superior a 50 km

(2) Para tener derecho a la bonificación, los vehículos eléctricos usados deben tener una antigüedad mínima de 2 años matriculada.

Endurecimiento de la sanción ecológica 2022

La penalización ecológica del 'CO2' se endurecerá aún más en 2022 , ya que:

- A partir de 128 g de CO2 (frente a 133 g en 2021)

- Puede ascender a 40.000 € (recordemos que el límite máximo de la sanción fue de 30.000 € en 2021)

Sin embargo, está surgiendo una nueva norma: la sanción no puede exceder el 50% del precio de compra del vehículo . Al igual que con el cálculo del precio de elegibilidad para la bonificación, sólo se tienen en cuenta los descuentos inmediatos.

| 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

| Tasa de CO² en g/km | 138 gramos de CO² | 133 gramos de CO² | 128 gramos de CO2 | 123 gramos de CO² |

| Pena máxima* | 20 000 € | 30 000 € | 40 000 € | 50 000 € |

*La penalización de CO² no puede exceder el 50% del precio del vehículo incluyendo impuestos almacenados

Las diferentes exenciones para vehículos eléctricos e híbridos

Exención permanente:

Los vehículos eléctricos o de hidrógeno que emitan menos de 20 g de CO2 quedan definitivamente exentos de los dos nuevos impuestos de uso .

Los vehículos quedan definitivamente exentos del Impuesto Anual sobre Emisiones de CO2 siempre que:

- Su tasa de emisión de CO2 no supera los 50 g (NEDC) o 60 g (WLTP)

- No funcionan con diesel

Nota: Los híbridos exentos siguen pagando el Impuesto Anual sobre Contaminantes Atmosféricos.

Exención temporal:

Se mantienen las exenciones temporales durante 3 años para los vehículos híbridos :

- Siempre que la tasa de emisión de CO2 esté entre 51 g y 100 g (NEDC) o entre 61 y 120 g (WLTP)

- Mientras no funcionen con diesel

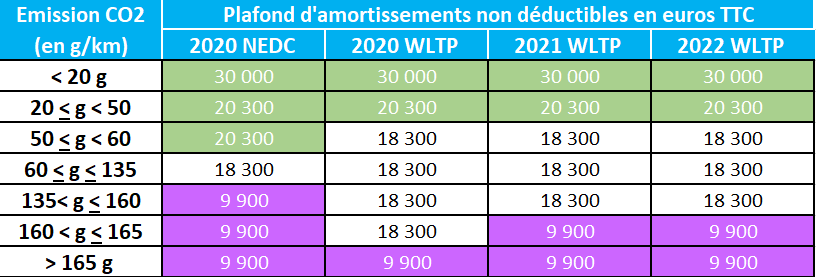

Depreciación no deducible: el techo alcanzado en 2022

El techo definido por la Ley de Finanzas de 2017 ya se ha alcanzado y se mantiene para 2022:

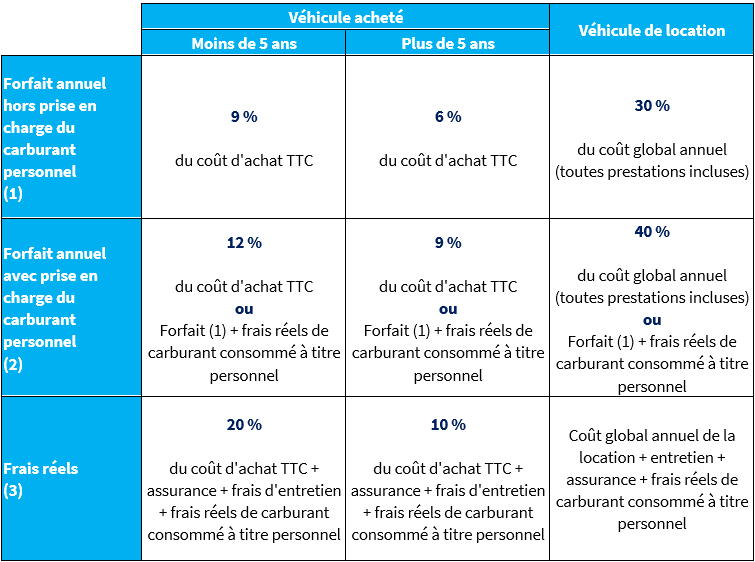

Prestación de vehículo en especie

El método de cálculo de las prestaciones en especie se mantiene igual en 2022.

Los vehículos eléctricos todavía se benefician de:

- Reducción del 50% del importe de las prestaciones en especie hasta 1.800 € al año (150 € al mes) hasta el 31 de diciembre de 2022

- Las recargas abonadas por el empresario no aumentan el tipo aplicable al importe de las prestaciones en especie

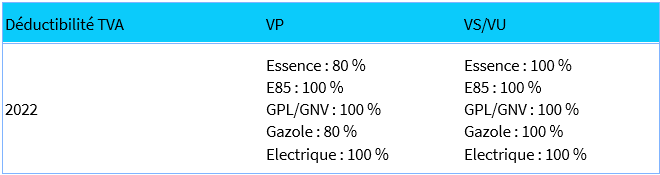

IVA sobre el combustible en 2022

Tal y como estaba previsto para el año 2022, el tipo de deducibilidad del IVA sobre la gasolina pasa a ser del 100% para los Vehículos Utilitarios (VCL) , permitiendo así ofrecer la misma deducibilidad para los vehículos de gasolina y diésel.

En 2022, la deducibilidad del IVA para los Vehículos Particulares (PV) de gasolina y diésel se mantiene en el 80%.

Asciende al 100% para los vehículos que funcionan con superetanol E85, GLP o GNC y para los vehículos eléctricos.

Grupo FATEC, experto en gestión de flotas de automóviles, puede asesorarle y apoyarle en la gestión de su flota y su fiscalidad.

Más información